| 東京税財政研究センター事務局 |

||||||

〒169-0074 |

||||||

|

||||||

|

|||||||||

|

|||||||||

理事長より新年のご挨拶

税制の歪みを正す 税務行政の現在 対等性の獲得へ 納税者運動の黎明期を 岡田俊明理事長 |

|||||||||

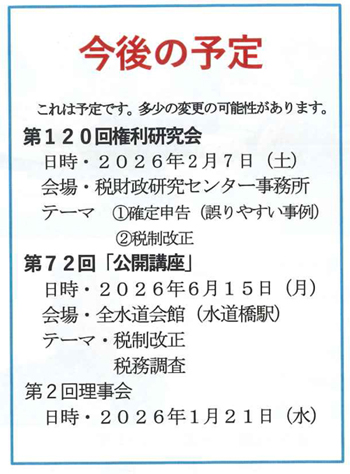

第71回公開講座 開催報告「東京局が調査事務で指示していること」は何? 第71回「公開講座」は11月25日(火)水道橋「全水道会館」に65名の参加で行われました。 国税庁、国税局の機構改革、急激な電子化の推進など課税庁が大きく変化しています。その現状は憲法に定める「自主納税制度」の主体となる納税者を差し置いて進められています。 KSK2導入が迫る中、課税庁の事務運営がどう変化しているのか、行くのか分析してみました。 当局の開示資料を解説付きで提供。報告には3人の講師が当たりました。国税当局が「納税者に対してやろうとしていることは何か」について 個人課税部門

|

|||||||||

理想の税理士制度税務相談停止命令制度と無償独占の在り方を考える 本報告は、2025年9月に開催された税経新人会第60回全国研究集会において発表された「理想の税理士制度」から、筆者が担当した税務相談停止命令制度と税理士業務の無償独占のあり方について検討した部分を中心に報告させていただいたものとなります。以下その概要を報告させていただきます。 1.税務相談停止命令制度の創設と問題点 2.税理士法の二面性と無償独占の背景 3.無償独占の限界と再考 4.税務相談停止命令制度と無償独占の相関関係 結語 |

|||||||||

「この2年を振り返って」 高橋 真 会員理事会でこの原稿の指名があり、なんと2000字という膨大な論文を書いた事がなかったので、さて、どの様なテイストにしようか悩みましたが、この7月で税務署を退職してから丸2年が経ち、税理士として働き始めてからも、もうすぐ2年という時点になり、この間の雑感と出来事を記すことにしました。 ~甘く見ていた税理士稼業~ まず、実際に税理士事務所に入って働く前には、多少の時間の余裕があるのではと甘い考えを持っておりました。税務署を離れる際の部門職員への挨拶時に、「税理士の仕事にも慣れてきたら色々な経験をしてみたいので、芸能事務所にも登録してエキストラの仕事もやってみたい。」などと言い放っていましたが、全然その様な余裕は現在ありません。 ~調査って"こんなんだった!?~ さて、余裕がないのは日々の業務の加え、税務調査への対応の多さがあります。まだ2年弱ですが、所得税等の調査が6件、法人税等の調査が7件も対応しています。その内、所得税の調査のほとんどが飛び込みです。建設組合や民商などからの紹介となり、日々の記帳に携わっていないので、1から申告資料を確認するなどの手間が必要です。 記:高橋 真 |

|||||||||

開示情報一覧表作成。活用に期待

■開示情報一覧表(PDFにてご覧いただけます)

なお、お申し込みは、

情報番号を指定し、下記までお問合せください。 |

新年あけましておめでとうございます。

新年あけましておめでとうございます。

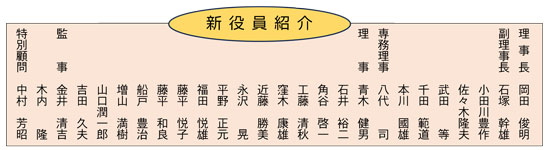

資産課税部門

資産課税部門 法人課税部門

法人課税部門